一、5G手机市场见顶,射频芯片厂商的集体焦虑

(开篇用行业背景引出主题)

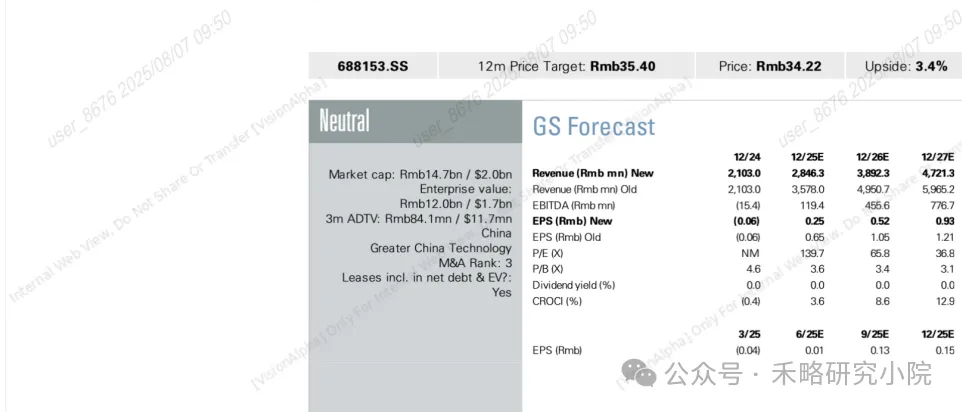

"手机卖不动了"——这已成为2025年半导体行业最真实的写照。根据高盛最新研报显示,全球智能手机5G渗透率已达80%,市场饱和导致射频前端芯片(RFFE)需求增速骤降。作为国内PA(功率放大器)龙头,Vanchip(唯捷创芯)正面临增长瓶颈:其主力产品5G手机PA模块虽占据70%营收,但行业价格战已让毛利率承压至23.4%(2025E)。

高盛分析师Allen Chang指出:"没有6G等颠覆性技术刺激,手机射频芯片将长期处于低增长状态。"这种背景下,Vanchip的转型显得尤为迫切——而车载射频市场,正在成为芯片厂商争夺的新战场。

二、车载射频的"高门槛"机遇:12年寿命与-40℃~125℃的考验

(用具体技术指标展现行业壁垒)

相比消费电子,汽车芯片是块"难啃的骨头"。高盛报告披露:Vanchip已通过AEC-Q100认证的车规级产品包括Sub-3G分立式PA、低噪声放大器(LNA)等,但技术要求极为严苛:

- 极端环境稳定性

需在-40℃~125℃温度范围工作 - 超长生命周期

至少12年使用寿命 - 零容错率

故障率要求比手机芯片低2个数量级

这些标准直接将多数消费级芯片厂商挡在门外。但Vanchip的突破点在于:中国新能源汽车2025年渗透率超40%,智能座舱和自动驾驶催生海量射频需求。据测算,每辆智能汽车射频芯片价值量是5G手机的3-5倍。

三、现实骨感:10亿元车载收入 vs 280亿元总盘子的尴尬

(用数据对比揭示转型阵痛)

尽管故事动听,现实却充满挑战。高盛预估:

- 收入占比悬殊

2025年车载业务收入仅1000万元,占总营收(28.46亿元)的0.35% - 认证周期漫长

车规芯片认证需2-3年,远长于手机的6-12个月 - 盈利承压

智能手机PA价格战导致2025年净利润预期下调62%至1.05亿元

"车载业务像马拉松,手机市场却是百米冲刺。"分析师Verena Jeng如此比喻。Vanchip管理层坦言,车载产品至少需要3-5年才能形成规模贡献。

四、双重防线:高端手机PA+国产替代的缓冲策略

(分析企业的过渡期战略)

在等待车载业务开花结果时,Vanchip打出组合拳:

- 产品升级

力推LPAMiD/LPAMiF等高端模块,ASP(均价)比4G产品高30% - 客户绑定

小米/OPPO等国产手机厂商加速导入本土供应链 - 技术延展

将5G PA技术迁移至WiFi 6E/7领域

值得注意的是,高盛预测2025年下半年营收将环比增长66%,主要得益于:

-

华为/荣耀新机发布潮 -

5G手机中高端机型占比提升至45% -

国产化率从2023年的20%升至35%

五、估值争议:68倍PE是泡沫还是成长溢价?

(引入市场分歧观点)

截至2025年8月,Vanchip动态市盈率达68倍(2026E),远超半导体行业平均的25倍。对此市场出现两极解读:

乐观派认为:

-

中国车规芯片自主率不足10%,替代空间超千亿 -

Vanchip已获比亚迪/蔚来等车企测试订单 -

技术路线与手机PA高度协同

谨慎派反驳:

-

智能手机业务毛利率持续下滑(2025E 23.4% vs 2023年24.8%) -

高通/Qorvo等国际巨头已量产5G车载方案 -

当前股价已反映未来3年增长预期

高盛维持"中性"评级,目标价35.4元,直言:"现在买入就像在机场等轮船——方向正确,但时机未到。"

六、启示录:中国半导体的"跨界"生存法则

(升华到产业视角的思考)

Vanchip的困境折射出中国芯片企业的共性挑战:

- 单一市场依赖症

过度依赖手机市场(如某指纹芯片厂商手机业务占比超90%) - 技术迁移能力

消费电子技术向汽车/工业场景转化需要重构体系 - 长周期投入悖论

上市公司短期业绩压力与研发投入的矛盾

但机会同样存在:中国新能源汽车全球占比60%、智能驾驶渗透率年增15%,这些都将持续释放射频芯片需求。正如高盛报告强调:"未来3年,能在车载市场拿到1%份额的企业,就可能再造一个Vanchip。"